Bình luận

• 0 chia sẻ• 0 bình luận938 lượt xem

Bình luận

Tác giả: Vũ Bích Phượng

Ngày cập nhật: 23/07/2024

Tết Nguyên Đán là dịp mà bất cứ người con Việt Nam nào cũng chờ trông để tận hưởng nét đẹp văn hóa cổ truyền, bên cạnh đó còn có cơ hội nhận được nhiều phần thưởng hấp dẫn từ đơn vị làm việc. Trong đó có tiền thưởng Tết bên cạnh tiền lương tháng, là cách để doanh nghiệp khích lệ động viên tinh thần của nhân viên sau một năm nỗ lực làm việc.

Theo điều khoản của Bộ luật lao động ban hành vào năm 2024 thì hoàn toàn không có quy định nào bắt buộc các đơn vị doanh nghiệp phải thực hiện nhiệm vụ thưởng tết cho người lao động của mình. Thế nhưng, cũng ở trong khoản 1 của Điều số 103 Bộ luật lao động ban hành nội dung về tiền thưởng rất rõ ràng như sau: tiền thưởng sẽ được chủ doanh nghiệp xác định cụ thể dựa vào chính mức độ hiệu quả từ hoạt động kinh doanh tính theo năm trên phương diện doanh nghiệp và năng suất lao động tốt của người lao động.

Theo những nội dung trên, doanh nghiệp không cần phải thưởng Tết cho nhân viên của mình trong một vài điều kiện sau:

- Thứ nhất, phía doanh nghiệp không có lợi nhuận trong quá trình kinh doanh sản xuất.

- Thứ hai, người lao động không hoàn thành tốt nhiệm vụ được giao.

Việc có thưởng Tết hay không hoặc thưởng Tết bao nhiêu sẽ hoàn toàn do người chủ doanh nghiệp quyết định, đồng thời sẽ được công bố minh bạch trong tập thể khi đã xem xét, căn cứ và tham khảo ý kiến của những tổ chức, cá nhân liên quan. Thưởng Tết theo hình thức nào sẽ phụ thuộc vào các đặc điểm về văn hóa của doanh nghiệp cũng như dựa trên thực tế phát triển của doanh nghiệp.

Vậy khi được thưởng Tết, số tiền này có được quy vào khoản cần phải đóng thuế thu nhập cá nhân hay không? Thông tin tiếp theo sẽ là câu trả lời bạn cần.

Xem thêm: Mẫu biên bản bàn giao công việc kế toán đầy đủ nhất.

Căn cứ vào Khoản 2, Điều số 2 của Thông tư số 111 ban hành năm 2024 của Bộ Tài chính với nội dung Hướng dẫn thực hiện luật thuế thu nhập cá nhân, luật sửa đổi và bổ sung đối với Luật thuế TNCN và Nghị định 65 của Chính Phủ thì vấn đề đóng thuế thu nhập cá nhân cho khoản tiền thưởng tết được quy định như sau:

Thứ nhất, nội dung điều luật quy định những khoản thu nhập sẽ phải đóng thuế thu nhập cá nhân gồm có:

- Tiền lương

- Tiền công

- Các khoản có tính chất như tiền lương hoặc tiền công trong các khoản chính thức có thể được thanh toán bằng tiền hoặc không tiền.

Với những điều khoản trong bộ luật có thể thấy tiền thưởng Tết cũng sẽ là phần thứ nhập phải chịu thuế thu nhập cá nhân, được tính khi người lao động được doanh nghiệp trả thưởng Tết .

Lưu ý người lao động chỉ phỉ trả khoản thuế này khi đã được trừ cho các khoản giảm trừ khác mà số tiền còn lại vẫn dương (một số khoản được tính giảm trừ bao gồm: giảm trừ số tiền lương cơ bản của bản thân, giảm trừ chi phí gia cảnh đối với trường hợp có người phụ thuộc, giảm trừ tiền bảo hiểm,...)

Xem thêm: Chiếu khấu thanh toán là gì? Thông tin đầy đủ cho bạn.

Người sử dụng lao động khi thưởng Tết cho nhân viên, người lao động cần biết quy luật tính thưởng Tết cơ bản nhất như sau: thưởng Tết ở tháng nào thì cộng số tiền thưởng vào tháng đó cho người lao động, sau đó mới tính mức thu nhập cần phải chịu thuế. Quy luật tính toán này sẽ được thể hiện chi tiết thông qua một số điểm sau đây.

Bạn theo dõi công thức tính toán sau đây để biết cách tính thuế thu nhập cá nhân sẽ đem vào áp dụng cho việc tính thuế đối với tháng thưởng Tết:

Dựa vào công thức đã được cung cấp ở trên, anh/chị hãy thực hiện các bước dưới đây để tính toán mức thuế cho tiền thưởng tết.

Bước 1: Tính ra tổng mức thu nhập trong tháng thưởng Tết

Bước 2: Tính những khoản được miễn đóng

Bước 3: Tính khoản thu nhập cần phải chịu thuế dựa vào công thức số 3 trong hình trên

Bước 4: Tính những khoản thuộc diện được giảm trừ

Bước 5: Tính toán mức thu nhập tính thuế dựa vào công thức số 2 ở hình trên

Bước 6: Tính mức thuế thu nhập cần đống dựa vào công thức số 1 đã cho trong hình ảnh trên.

Khi bước 6 đã hoàn thành thì bạn sẽ bắt đầu áp dụng tính thuế thu nhập mà cá nhân phải nộp trong khoản thuế tncn theo phương pháp lũy tiến như sau:

Bạn có thể áp dụng công thức, phương pháp trên vào tính thuế tncn đối với tiền thưởng tết qua ví dụ sau đây:

Lương của chị A được trả vào tháng 1, lưu ý tháng 1 là tháng chị nhận được thưởng tết, là 40 triệu, tiền thưởng tết chị được công ty thưởng cho là 60 triệu. Chi phí của các khoản khác như sau: bảo hiểm 8%, bảo hiểm xã hội khấu trừ 1,5%, bảo hiểm y tế và thất nghiệp là 1%. Chị A đang trong hoàn cảnh nuôi hai đứa con nhỏ dưới 18 tuổi và trong tháng 1 này chị cũng không đóng góp bất cứ quỹ từ thiện, quỹ khuyến học,... nào. Như vậy, mức thuế tncn mà chị A cần nộp tại tháng 1 đó được tính như sau:

- Mức thu nhập sẽ phải chịu thuế tncn là 100 triệu VNĐ.

- Những khoản mà chị A sẽ được giảm trừ bao gồm:

+ Giảm trừ gia cảnh bản thân: 9 triệu

+ Giảm trừ gia cả đối với 2 con (người phụ thuộc): mỗi người 3,6 triệu (3,6 x 2) là 7,2 triệu

+ Các khoản bảo hiểm: 40 triệu (tiền lương) x (8% + 1,5% + 1%) = 4,2 (triệu)

Tổng chi phí của các khoản sẽ được giảm trừ được cộng từ các khoản giảm trừ trên sẽ là 20,4 triệu.

Như vậy, thu nhập sẽ dược tính thuế của chị A sẽ là 79,6 triệu, được tính từ tổng lương và thưởng tết trừ đi các khoản giảm trừ ở trên.

Tìm hiểu thêm: Phụ cấp trách nhiệm có tính thuế tncn không?

Từ đây bạn có thể dễ dàng tính được số thuế phải nộp áp dụng theo công thức chuẩn tính thuế tncn đã cho ở trên.

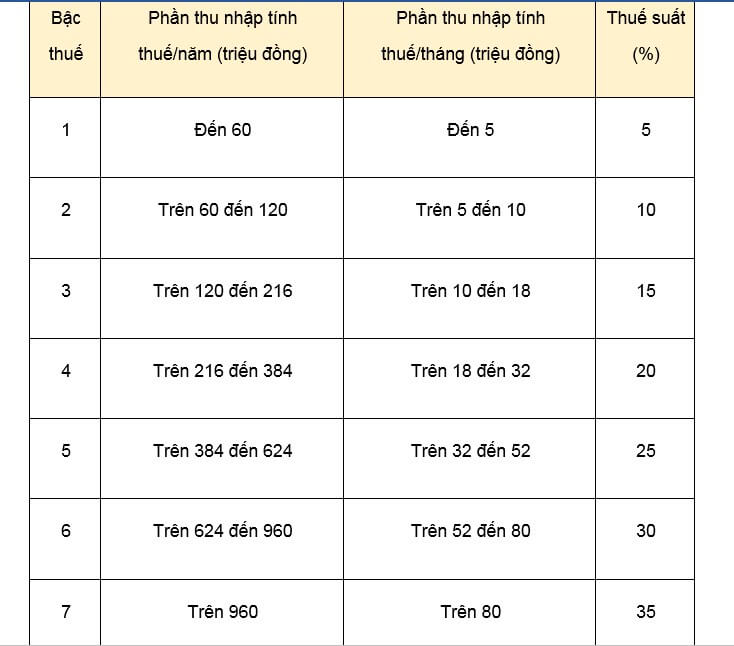

- Cách 1 là tính theo từng bậc, tức là số thuế cần nộp sẽ được tính toán dựa vào từng bậc của Biểu thuế LTTP, bạn tra cụ thể trong bảng tính để biết rõ mình đang ở bậc nào và tính theo công thức nào.

- Cách 2: bạn tính dựa vào phương pháp rút gọn

79,6 x 30 (%) – 5,86 = 18,3 (triệu)

LàLà người lao động khi đi làm cần biết về chính sách thuế, các thông tư mới nhất về thuế GTGT, khấu trừ thuế để đảm bảo quyền lợi cũng như nghĩa vụ của công dân. Các bạn có thể tự đăng ký mã số thuế cá nhân và tra cứu số thuế tncn đã nộp để kiểm tra số tiền mình đã nộp thuế.

Như vậy, qua bài viết này bạn đã có được câu trả lời rõ ràng cho câu hỏi tiền thưởng tết có tính thuế tncn không. Việc tính toán mức thuế tncn bao gồm thưởng tết sẽ được áp dụng nghiêm ngặt công thức ở trên đây. Hãy thật hăng say lao động để mỗi khi Tết đến xuân về chúng ta có thể được nhận những khoản thưởng tết thật hậu hĩnh nhé.

Cuối năm Tết đến xuân về

Những người lao động chờ trông từng ngày

Lương thưởng hấp dẫn về tay

Cho anh lao động hăng say việc làm

Lao động sản xuất tăng gia

Cuối năm nhận thưởng giúp ta tươi cười

Bảng thanh toán tiền thưởng

Trả lời

Trả lời